Planificación preventiva e influencia de lo económico: implicaciones jurídicas

Autor: Javier Cassini Gómez de Cádiz

Auditor Jefe y Director en Prevycontrol, Auditora de SGPRL

Los que nos dedicamos a la aplicación de la prevención de riesgos laborales (PRL) nos hemos visto, quizás de manera frecuente, en disquisiciones entre lo que es más conveniente en términos preventivos y el coste económico que puede suponer.

Desde luego, es obvio que todas las empresas deben cuidar de modo muy especial a qué actividades han de destinar sus recursos, en este caso, económicos. Pero es también necesario que se evalúe y se sopese el resultado que se espera obtener con los recursos económicos; es decir, llegar a una relación adecuada calidad de servicios o de la medida preventiva-recursos destinados, y más aún si hablamos de prevención de riesgos laborales donde se implica la salud de los trabajadores, en primer lugar, y posibles responsabilidades en varios órdenes jurídicos.

A este último respecto, podemos añadir que el documento Planificación de la Actividad Preventiva resulta clave a la hora de evidenciar -ante un proceso abierto por accidente de trabajo o enfermedad profesional- el cumplimiento de la empresa con sus obligaciones y compromisos en PRL así como para constatar el ajuste entre la planificación establecida y la situación real de la empresa; es decir, no es válido ni se considerará así una planificación ajustada al mínimo con el fin de adquirir poco compromiso.

La citada «discusión» técnico-económica aparece en casi todos los momentos de desarrollo de la PRL, la contratación de un Servicio de Prevención Ajeno o de un Técnico en la empresa, el proceso de evaluación de riesgos y sus mediciones correspondientes, la definición de medidas preventivas, la planificación de las mismas, el tipo de formación que se imparte o cómo y cuándo se hacen los reconocimientos médicos específicos, por ejemplo.

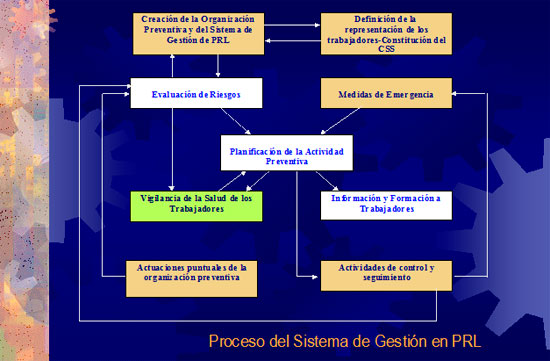

Observemos el siguiente gráfico como una representación de la actividad preventiva en la empresa de modo, en parte, secuencial:

Observamos que, una vez definida la organización preventiva, diseñado el modelo de gestión mediante el Plan de Prevención, realizada la fotografía de los riesgos con la Evaluación de Riesgos y Medidas de Emergencia, el lugar central del gráfico lo ocupa la Planificación de la Actividad Preventiva.

Podemos decir que es el momento en el que la empresa decide qué va a realizar en materia de prevención de riesgos laborales en un determinado período de tiempo.

Esta Planificación debe incluir dos tipos de actividades:

- Cíclicas: Actividades de Formación (Plan de Formación), de Vigilancia de la Salud (Plan de Reconocimientos Médicos Específicos), Planificación del mantenimiento de los equipos de trabajo o de las Mediciones que sean necesarias realizar en la empresa.

- No Cíclicas: Actividades que tienden a la mejora de riesgos concretos y que, una vez solventados, disminuirán o eliminarán la existencia de riesgos; es decir, lo que haya sido detectado en el proceso de Evaluación de Riesgos.

Por lo anterior, la empresa se encuentra en la situación de diseñar un plan de actuación que pueda asumir económicamente y que disminuya la situación de riesgo en la que sus trabajadores pudieran encontrarse cumpliendo, además, la legislación vigente. Así que si existe un punto clave en el desarrollo de la actividad preventiva en el que es patente el posible choque entre lo económico y lo preventivo, es la Planificación de la Actividad Preventiva.

Recordemos lo que exponen los Arts 8 y 9 del RD 39/97 Reglamento de los Servicios de Prevención al definir la ejecución de Planificación de la Actividad Preventiva así como, en primer lugar, el Art.16.2.b/ de la Ley 31/95 de Prevención de Riesgos Laborales.

LEY 31/95

Art.16.2.b)

b) Si los resultados de la evaluación prevista en el párrafo a) pusieran de manifiesto situaciones de riesgo, el empresario realizará aquellas actividades preventivas necesarias para eliminar o reducir y controlar tales riesgos. Dichas actividades serán objeto de planificación por el empresario, incluyendo para cada actividad preventiva el plazo para llevarla a cabo, la designación de responsables y los recursos humanos y materiales necesarios para su ejecución.

El empresario deberá asegurarse de la efectiva ejecución de las actividades preventivas incluidas en la planificación, efectuando para ello un seguimiento continuo de la misma.

Las actividades de prevención deberán ser modificadas cuando se aprecie por el empresario, como consecuencia de los controles periódicos previstos en el párrafo a) anterior, su inadecuación a los fines de protección requeridos.

RD 39/97

Artículo 8: Necesidad de la planificación

Cuando el resultado de la evaluación pusiera de manifiesto situaciones de riesgo, el empresario planificará la actividad preventiva que proceda con objeto de eliminar o controlar y reducir dichos riesgos, conforme a un orden de prioridades en función de su magnitud y número de trabajadores expuestos a los mismos. En la planificación de esta actividad preventiva se tendrá en cuenta la existencia, en su caso, de disposiciones legales relativas a riesgos específicos, así como los principios de acción preventiva señalados en el artículo 15 de la Ley de Prevención de Riesgos Laborales.

Artículo 9: Contenido

1. La planificación de la actividad preventiva incluirá, en todo caso, los medios humanos y materiales necesarios, así como la asignación de los recursos económicos precisos para la consecución de los objetivos propuestos.

2. Igualmente habrán de ser objeto de integración en la planificación de la actividad preventiva las medidas de emergencia y la vigilancia de la salud previstas en los artículos 20 y 22 de la Ley de Prevención de Riesgos Laborales, así como la información y la formación de los trabajadores en materia preventiva y la coordinación de todos estos aspectos.

3. La actividad preventiva deberá planificarse para un período determinado, estableciendo las fases y prioridades de su desarrollo en función de la magnitud de los riesgos y del número de trabajadores expuestos a los mismos, así como su seguimiento y control periódico. En el caso de que el período en que se desarrolle la actividad preventiva sea superior a un año, deberá establecerse un programa anual de actividades

Resulta evidente la prevalencia de la magnitud del riesgo y del número de trabajadores expuestos, es decir, de lo que puede llegar a pasar, sobre lo que puede costar. Se debe incluir absolutamente toda la actividad preventiva de la empresa en este documento e incluir una dotación económica para cada medida adoptada. Es decir, como hemos dicho anteriormente, nos encontramos ante un documento EJE de la actividad de la empresa en materia de PRL y un plan de trabajo al respecto.

Luego en la elaboración de la misma es imprescindible la participación de las personas que dispongan de los medios económicos en la empresa, las personas que debe decidir a qué destina la empresa sus recursos.

Por tanto, buscando una adecuada gestión preventiva para que a las personas «no les pasen cosas en el trabajo» así como una mayor seguridad jurídica, en este proceso de diseño y seguimiento de la Planificación de la Actividad Preventiva resulta muy recomendable:

- Que todas las personas que participen en la elaboración de la Planificación de la Actividad Preventiva hayan interiorizado que la misma es un plan de trabajo que hay que cumplir, lo contrario es sancionable sin pensar en las consecuencias sociales y jurídicas, y que debe ser realista con los riesgos y situación económica de la empresa. La lejanía entre la aplicación de la PRL y los aspectos económicos es frecuente que sea notable, siendo éste uno de los problemas capitales en la aplicación de cualquier planificación de la actividad preventiva.

- Que los recursos en PRL de la empresa hagan un esfuerzo por imponer el criterio de riesgo (magnitud y trabajadores afectados) sobre el coste económico. La prelación de actividad debe ir desde eliminar lo que más riesgo supone hacia lo que menos. Lógicamente, es importante o crucial la situación económica de la empresa para poder destinar los recursos suficientes; claro ejemplo en este sentido lo hemos tenido con lo que ha sucedido en la crisis general vivida en los que la prevención de riesgos laborales ha sucumbido, en parte, a una estrategia de supervivencia en muchas empresas.

- Cada medida preventiva que forme parte de la Planificación de la Actividad Preventiva debería incluir una temporalización, un responsable y unos recursos económicos destinados a la misma.

- Igualmente, los recursos en prevención de riesgos laborales de la empresa deben aportar las soluciones más económicas siempre que garanticen la seguridad y salud de los trabajadores. Ello implica un trabajo previo, a veces imaginativo, de cómo abordar las medidas preventivas.

- Es conveniente la participación de los mandos intermedios de los departamentos en los que se van a aplicar las medidas preventivas, pues conocen su lugar de trabajo y su aportación puede resultar valiosa. Igualmente, puede ser hasta oportuno recabar en este momento participación de los trabajadores directamente o a través de sus representantes.

- La participación de los responsables económicos, preventivos y productivos, así como de los representantes de los trabajadores en la empresa facilitará la implicación de todos y hará que el documento tenga más posibilidades de ser llevado a la práctica.

- Por consiguiente, la validación y compromiso general de los participantes en la elaboración puede ser un instrumento que también coadyuve para el seguimiento adecuado de la Planificación de la Actividad Preventiva. En caso de no haber participado directamente, el compromiso general de la Dirección con el documento de Planificación de la Actividad Preventiva también es considerado conveniente.

- La organización preventiva de la empresa debe realizar periódicamente un seguimiento del estado de realización de la Planificación de la Actividad Preventiva y, si se detectase incumplimiento, comprobar si se debe a aspectos económicos, tratar de impulsar su cumplimiento acudiendo a las personas responsables oportunas. En algunas empresas, especialmente de tamaño elevado, la organización preventiva de la empresa dispone del presupuesto definido para la aplicación de la Planificación de la Actividad Preventiva, con lo que suele resultar más sencilla la resolución de problemas derivados de la implantación de la misma.

Conforme más cerca esté nuestra gestión preventiva de los aspectos citados en los párrafos anteriores resulta palmario, en base a nuestra experiencia, que la empresa tendrá menores dificultades a la hora de evidenciar -ante cualquier orden jurídico- el ajuste a las obligaciones legales en materia de prevención de riesgos laborales, pues no debemos olvidar el carácter central y troncal de que dispone la Planificación de la Actividad Preventiva a la hora de realizar una gestión preventiva real y adecuada a las circunstancias de cada empresa.